FX168财经报社(香港)讯 英伟达(NVIDIA)游戏与数据中心表现深受市场期待,股价在16日盘后公布财报前夕飙升。市场分析师给出目标价350美元,展望后市也提到,英伟达有望大幅度击败华尔街的普遍预期。

巴隆周刊提到,Piper Sandler分析师Harsh V. Kumar发表研究报告指出,英伟达的游戏、数据中心部门表现续强,预测16日盘后公布的财报有望大幅击败华尔街预期。他说,GPU出现全新升级循环,有望带动游戏业务成长。

尽管游戏需求续强、未来几季有望不断成长,Kumar相信英伟达的数据中心业务将成为本季推动营收的动力。他预测,2022年数据中心趋势有望加温,本季相关营收有望季增7.5%,甚至出现双位数成长率。数据中心将担起辉达营收表现重任,进而促使每股盈余、营收击败市场预期。

Kumar同时也分析说,现在这个时节对英伟达而言,正是供给吃紧的时候,影响扩及游戏与数据中心部门。尽管如此,英伟达较市场上的同行竞争者,更具取得供应的优势,预测下一季财报有望明显优于前季,即便游戏营收通常会在2至4月当季趋缓。

Kumar重申辉达投资评等为“表现优于市场”,目标价350美元。

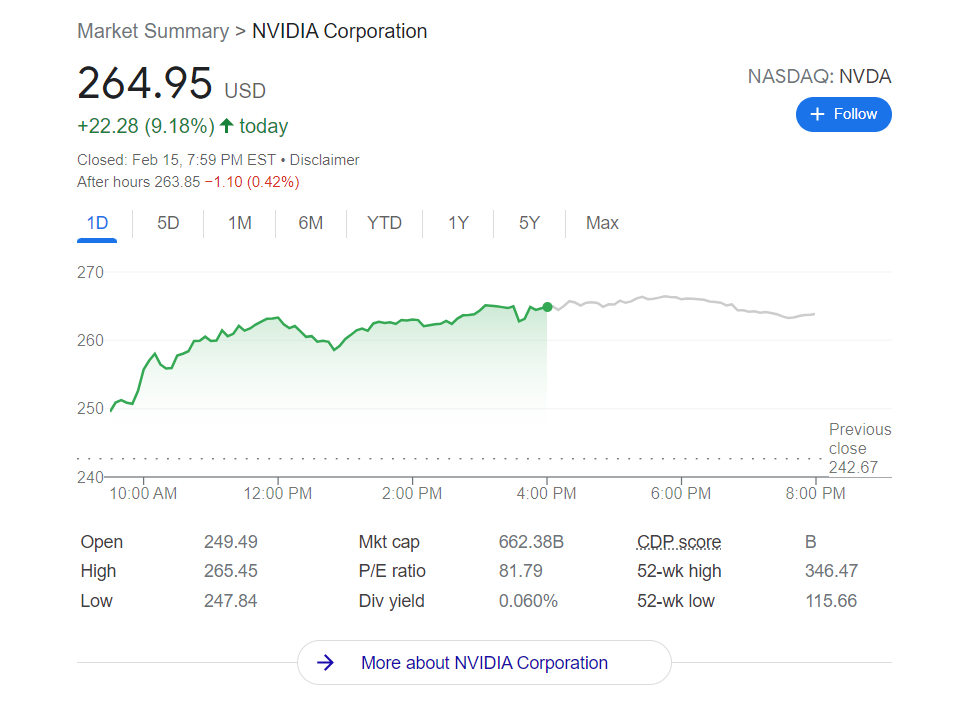

将在周三收盘后公布财报的英伟达爆量收高,一口气大涨22.28美元或9.18%,收在264.95美元,成交金额达到180.6亿美元,居美股个股之冠。公司目前预估去年第四季营收将达74亿美元,年增率达48%,季增4%。

(来源:谷歌)

经此一弹,英伟达2022年来跌幅缩小至9.91%,市值来到6623.75亿美元,市值得以再次超越台积电。同日,台积电美国存托凭证(ADR)涨3.97%至124.52美元,市值为6457.7亿美元。

基本面完好,近期只是因为安谋(ARM)收购案破局,再加上美联储准备升息冲击高成长股而使股价下挫。分析人士认为,现在逢低买进颇为合理。

Fact Set统计数据显示,分析师预测辉达未来5年营收、每股盈余的复合年增率(CAGR)将分别达到20%、25%,2026年分别上看562亿美元、11.02美元。营益率扩张,是推升每股盈余的动能。随着毛利率因元宇宙增加,市场预测英伟达2026年营益率,有望从2021年的47%上升至58%。

不过,Spouting Rock Asset Management投资长Rhys Williams认为,市场预测的净利成长依旧太低,因为华尔街的预估暗示,英伟达未来5年平均营收成长率,将从2021年的60%骤降至20%,这似乎不太可能。他预测,英伟达将缴出更亮眼的成绩单,因为管理层向分析师提供的营收估计通常较保守。

即便英伟达净利并未击败市场预期,其营运成长也有望带动股价攀高。若以2022年每股盈余预估值计算,英伟达目前本益比(PE)为44倍,本益成长比(PER)即本益比除以每股盈余成长率预估值,当前只有2倍,低于过去5年平均的3倍。Williams相信,英伟达股价涨势可期。

【广告】微信扫码,领体验账户赢真金白银!

手机用户请截屏保存二维码,用微信扫一扫调取图片识别。