(一)华创宏观WEI指数有所回升,此前连续两周回落

。

:1)沥青开工率 :2月27日至3月26日的沥青开工率四周均值为27%,相比8月29日-9月25日四周的均值26%上行1个百分点;2)电影票房:3月23日当周电影票房2.6亿元,同比为-36%,相比9月29日当周的-86%上行50个百分点;3)商品房成交面积:3月23日当周商品房成交面积同比为-1%,相比9月29日当周的-24%上行23个百分点;4)乘用车批零:3月23日当周乘用车批零增速8%,相比9月30日当周的-18%上行26个百分点;5)钢厂线材产量:3月21日当周钢厂线材产量同比为-5%,相比9月27日当周的-15%上行10个百分点;6)秦皇岛煤炭吞吐量:3月23日当周秦皇岛煤炭吞吐量同比为7%,相比9月29日当周的-13%上行20个百分点。

:1)BDI:3月23日当周BDI均值为1645,9月29日当周均值为2046;2)PTA产业链负荷率:3月23日当周PTA产业链负荷率为77%,相比9月29日当周的84%下行7个百分点;3)半钢胎开工率: 2月28日-3月27日四周半钢胎开工率均值为83%,相比8月30日-9月26日四周的均值79%上行4个百分点。

。例如,2022年11月,指数回落到3.0%的水平以下,随后在12月7日,联防联控发布疫情防控措施“新十条”;2024年8月,指数回落到3.0%的水平以下,随后在9月24日,央行公布一系列宽松政策,而9月26日政治局会议明确了政策底。

(二)需求:地铁客运回升,汽车零售回落

,3月前26日,27城地铁客运日均7964万人,持平去年;2月全月,日均客运7245万人,同比+18%。3月前29日,国内航班日均执行数1.23万架次,同比-1%。2月日均1.378万架次,同比-0.9%。

截至3月23日当周,乘用车零售同比8%,前值34%。3月前23日,乘用车零售增速同比+18.1%。2月为+26%,1月为-12.1%。

我们统计的67个城市,3月前四周,地产成交较去年-6.8%。2月全月同比+3%。1月,地产成交同比-26%。去年12月,地产成交同比+5.4%。

。截至3月23日当周,百城土地溢价率为10.95%,近三周平均为11.46%;2月全月为10.42%,1月全月为9.52%,去年12月为3.59%。

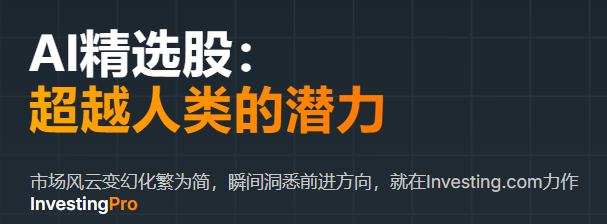

(三)生产:水泥发运继续回升,好于去年同期

截至3月26日当周,石油沥青装置开工率为26.7%,连续两周回落,较去年农历同期低约3个百分点。截至3月21日当周,水泥发运率为38.2%,环比上周增长约4.5个点,好于去年农历同期,但弱于2021-2023年同期。

3月前四周,螺纹表观消费同比+2.45%。1月25日-2月28日,同比为-6.2%。

秦皇岛港煤炭调度口周度吞吐量回升。截至3月28日当周,周度同比+16%;3月前四周,吞吐量同比-7.8%;2月全月同比-3.1%。焦化、PVC、PTA好于去年农历同期,唐山高炉不及去年。,焦化、PTA好于上周,PVC、唐山高炉持平。半钢胎、全钢胎好于去年农历同期,江浙织机、螺纹钢不及去年。

(四)贸易:国内高频量价齐跌

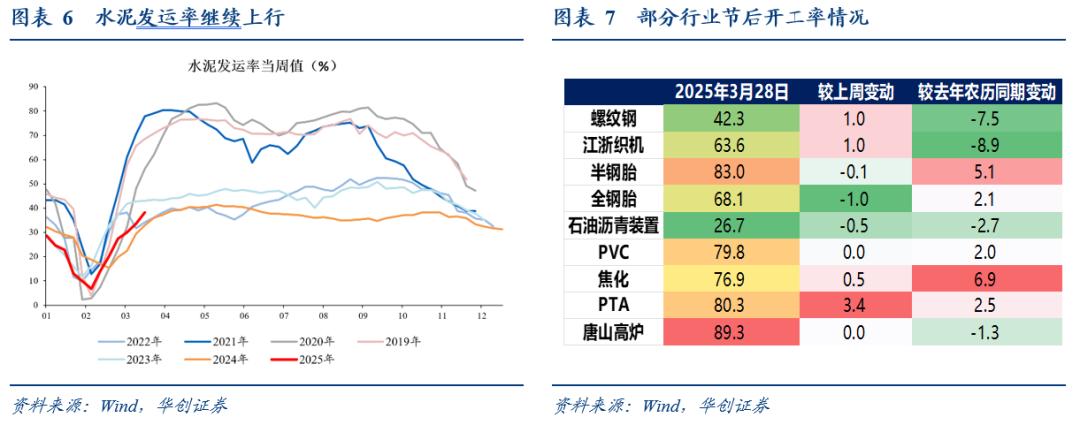

:3月21日当周,BDI同比回升至-28.7%,前值-34.4%。。3月21日当周,RJ/CRB同比降至6.7%,前值7.8%。3月前20天出口同比降至4.5%,2月为15.9%。

3月16日当周,我国监测港口集装箱吞吐量环比-3.3%,前值+9.6%;四周累计同比为16.5%,高于1-2月八周累计同比10.3%。。3月21日,上海出口集装箱运价综合指数环比-2.0%,前值-8.1%。分航线来看,本周,市场运价继续回落,环比-2.7%,上周为-15.2%。市场供求平衡状况不理想,市场运价保持跌势,美西航线运价环比-4.7%(上周为-14.2%),美东航线运价环比-3.7%(上周为-10.6%)。运价跌幅仍然较大,环比-13.6%,上周为-19.7%。3月前20天,韩国从中国进口同比降低至-4%,1-2月前20日平均为-1.8%。

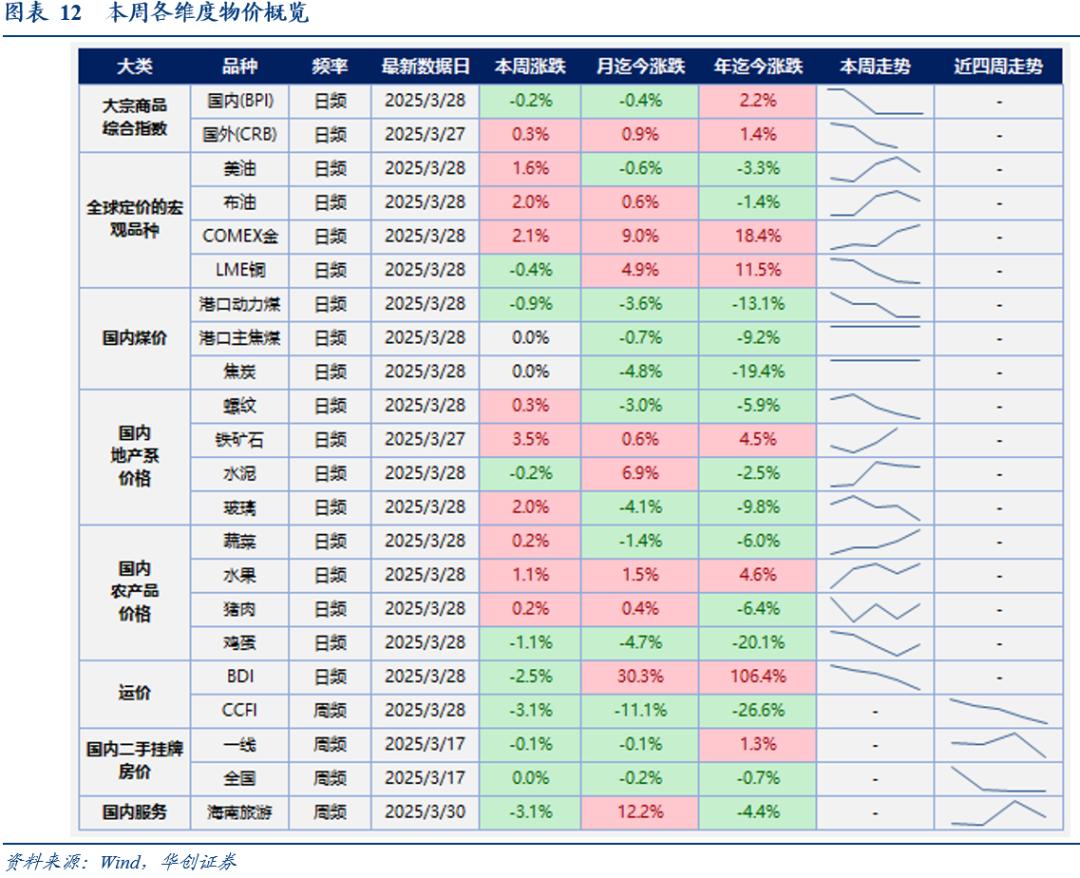

(五)物价:金价继续上行,地产系价格小幅反弹

。生意社BPI下跌0.2%,CRB现货指数上涨0.3%。

COMEX黄金收于3090美金/盎司,上涨2.1%;LME三个月铜价收于9833美元/吨,下跌0.4%;美油收于69.36美元/桶,上涨1.6%,布油收于73.63美元/桶,上涨2%。

山西产动力末煤(Q5500)秦皇岛港平仓价收于665元/吨,下跌0.9%;京唐港山西主焦煤库提价收于1380元/吨,钢之家焦炭价格指数收于1240元/吨,持平上周。螺纹钢上海现货价收于3210元/吨,上涨0.3%;铁矿石价格指数:62%Fe:CFR中国北方收于104.55美元/吨,上涨3.5%;全国水泥价格指数下跌0.2%,南华玻璃指数上涨2%。

。猪肉平均批发价收于20.94元/千克,上涨0.2%;蔬菜批价上涨0.2%,水果批价上涨1.1%,鸡蛋批价下跌1.1%。

波罗的海干散货指数(BDI)下跌2.5%,3月累计涨幅仍有30.3%。

中国出口集装箱运价指数(CCFI)下跌3.1%,3月累计下跌约11.1%。

,一线城市下跌0.1%。今年以来,一线城市累计上涨1.3%,全国累计下跌0.7%。

。海南旅游消费价格指数下跌3.1%。

(六)利率债:二季度地方债发行计划陆续披露

3月31日当周计划发行新增地方债1357亿,其中一般债35亿,专项债1322亿。

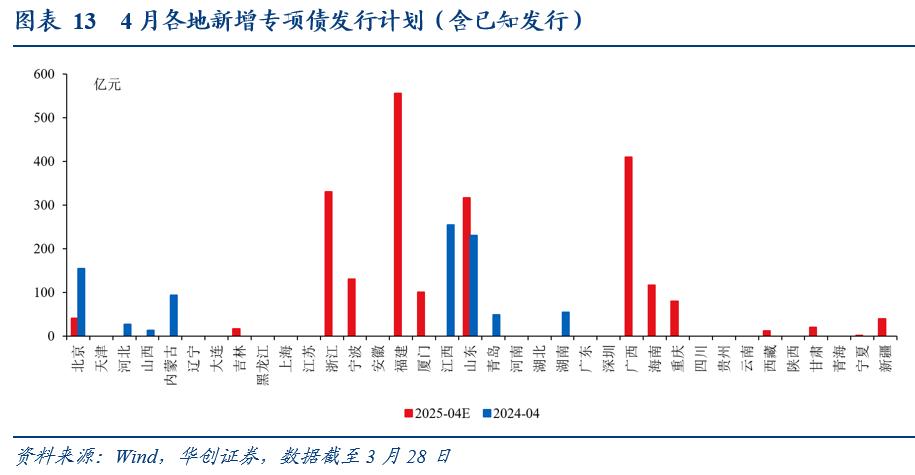

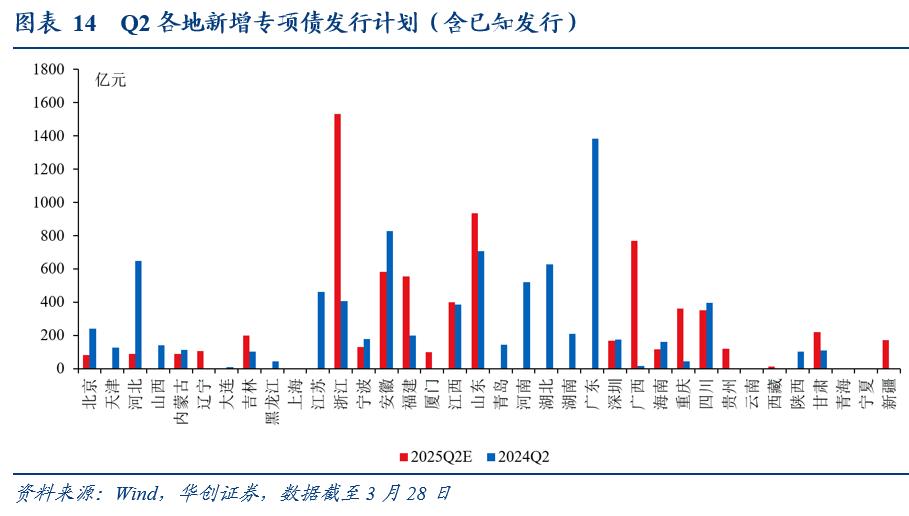

截至3月28日,北京、河北、内蒙、吉林、浙江、宁波、安徽、福建、江西、海南、重庆、四川、贵州、甘肃、辽宁、大连、山东、深圳、广西、西藏、陕西、宁夏、新疆等22个地方披露了2025年4月/Q2地方债发行计划(含已知发行),其中新增专项债发行计划已披露2171亿/7082亿(2024年同期,已披露地区实际发行760亿/3803亿)。

截至3月28日,已公布3月31日当周计划发行化债债券1334亿,其中,特殊再融资债1334亿,特殊新增专项债0亿。开年以来化债债券已知发行15878亿,其中,特殊再融资债14705亿,特殊新增专项债1173亿。

截至3月28日,已公布3月31日当周国债待发0亿/净发-400亿,证金债待发260亿/净发-1331亿。

(七)资金:资金利率紧平衡

截至3月28日,DR001收于1.7195%,DR007收于2.0509%,R007收于2.2570%,较3月21日环比分别变化-3.04bps、+28.21bps、+43.91bps。本周央行逆回购+MLF净投放资金3036亿,下周逆回购到期资金11868亿。

截至3月28日,1年期、5年期、10年期国债收益率分别报1.5279%、1.6562%、1.8162%,较3月21日环比分别变化-3bps、-4.19bps、-3.32bps。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!